Ипотека под залог доли в квартире

Обязательным условием ипотечного кредитования является наличие залогового имущества у заемщика (квартира, дом, земельный участок, дача). Это позволяет гражданам получать займы на более выгодных условиях. Но возможно ли заложить долю в квартире при оформлении займа?

Содержание статьи

- Ипотека под долю в квартире

- Ипотека под залог части недвижимости без согласия иных собственников

- Ипотека под залог доли в квартире при наличии плохой кредитной истории заемщика

- Что необходимо для получения займа при наличии плохой КИ?

- Ипотека под залог доли в жилом помещении без подтверждения доходов

- Кредит под залог доли муниципальной или коммунальной квартиры

- Ипотека под залог доли в квартире с несовершеннолетним

- Общие требования банков к заемщикам

- Требования к залогу

- Оценка недвижимости

- Банки, выдающие кредит под залог доли в недвижимости

- Ипотека под долю квартиры в Сбербанке

- Требования Сбербанка к заемщику

- Где выдают кредит под залог доли в квартире? Советы по повышению шансов на получение ипотечного займа

- Что такое доля недвижимого имущества?

- Условия займа под залог доли

- Требования к заемщику

- Как рассчитать сумму кредита?

- Как взять кредит под залог доли? Пошаговая инструкция

- Пакет документов

- Советы и нюансы

- Выводы

- Кредит под залог доли в квартире

- Можно ли взять кредит под залог доли в квартире?

- Советы по оформлению кредита под залог доли

- Необходимые документы

Ипотека под долю в квартире

Одной из наиболее сложных процедур ипотечного кредитования является оформление займа под залог доли в недвижимости. При этом, у гражданина должны быть официальные документы, подтверждающие его право собственности на часть недвижимости.

Законодательством предусматривается возможность получения ипотеки под часть жилья в следующих случаях:

- Без согласия иных собственников квартиры.

- Наличие у заемщика плохой кредитной истории.

- Получение займа без подтверждения доходов.

- Если в квартире проживают несовершеннолетние.

Ипотека под залог части недвижимости без согласия иных собственников

Нередки случаи, когда залогом в ипотеке является доля в квартире (доме). Однако, чтобы заложить имущество требуется согласие всех совладельцев недвижимости.

Наличие в собственности доли в квартире не дает право полноправного распоряжения жильем:

- осуществлять продажу;

- совершать обмен;

- закладывать жилье.

В случае отсутствия согласия всех собственников, банк может отказать в оформлении ипотечного договора.

Важно! Оформленная сделка под залог части в жилом помещении без согласия совладельцев является незаконной.

Существует несколько законных способов получения ипотеки:

- Получение согласия собственников на залог.

- Разменять квартиру.

- Предоставить совладельцу право на выкуп доли в квартире.

Ипотека под залог доли в квартире при наличии плохой кредитной истории заемщика

Причины плохой кредитной истории заемщика:

- Наличие просроченного платежа. Например, договор кредитования заключается на год. Но заемщик смог погасить займ на месяц позже. При этом потребуется уплатить пени. Для банка такой клиент является неблагонадежным.

- У заемщика отсутствует возможность выплачивать кредит. Для банка не имеет значения причина задержки выплат по займу, поэтому велика вероятность, что долг будет передан коллекторскому агентству.

- Просрочка по оплате. Если платежи по кредиту осуществлялись с незначительными отступлениями от установленного графика, то возрастает вероятность, что кредитная история заемщика будет испорчена.

- Банковская ошибка. Нередки случаи, когда заемщик выполняет условия кредитного договора в полной мере, но оказывается в списке неблагонадежных клиентов. Причиной может быть как ошибка информации, так и задержка сведений о совершенных денежных переводах. В случае непричастности заёмщика к случившемуся, кредитная история не будет испорчена.

Банки при изучении кредитной истории заемщика вправе одобрить или отказать в выдаче кредита. В случае одобрения заявки заемщику предоставляется кредит на более жестких условиях (повышенная % ставка, меньшая сумма займа, повышенный размер пени в случае задержек в выплатах).

Что необходимо для получения займа при наличии плохой КИ?

Информация, находящаяся в базе БКИ, не всегда достоверна. Чтобы узнать кредитную историю, гражданин вправе раз в год получить справку в бюро. Если в выписке обнаружатся неточности, ошибки, то следует получить в банке справку, подтверждающую своевременную выплату займа. Справка прилагается к заявке на ипотеку.

Важно! Многие банки осуществляют свою деятельность не со всеми бюро кредитных историй. Поэтому есть вероятность, что сведениями о КИ клиента они могут не располагать, что увеличивает шансы заемщика на получение средств.

Для оформления займа можно воспользоваться услугами МФО. Стоит помнить, что займы подобные учреждения выдают под большие проценты и на определенных условиях.

| Получение микрозайма | Для получения кредита заемщику потребуется предоставить паспорт. |

| Услуги кредитного брокера | Брокер располагает сведениями о названиях БКИ, которые сотрудничают с тем или иным банком. Несмотря на это велика вероятность получения отказа от банка, который указал брокер. |

| Услуги частного инвестора | В качестве оплаты за оказанные услуги в получении займа инвесторы требуют его часть. |

Ипотека под залог доли в жилом помещении без подтверждения доходов

В некоторых банках воспользоваться услугами кредитования можно без предоставления справки о доходах, но на определенных условиях. Такой вид кредитования имеет следующие преимущества:

- Получение займа до 30 млн. руб.

- Заключение договора кредитования на длительный срок (до 20 лет).

- Сохранение права собственности на залоговое имущество за заемщиком на протяжении всего периода погашения займа.

- Получение кредита официально не трудоустроенному гражданину.

Важно! Выдача займа осуществляется под высокий процент и большой первоначальный взнос.

Документы, необходимые для оформления ипотеки без подтверждения дохода:

- Паспорт.

- Свидетельство о регистрации права собственности на недвижимость.

- Дарственная или договор купли-продажи жилья.

- Выписка из домовой книги.

- Справка из ЕГРП.

- Кадастровый паспорт.

Кредит под залог доли муниципальной или коммунальной квартиры

Предложить банку в качестве залога комнату в коммунальной квартире можно, если она находится в долевой собственности. Залог неприватизированного жилого помещения банками не рассматривается, так как квартира по закону ему принадлежит на основании договора социального найма. Юридический владелец такого помещения — государство.

Ипотека под залог доли в квартире с несовершеннолетним

Сделки с недвижимостью, в которых участвуют несовершеннолетние дети, регулируются Семейным (ст.60) и Гражданским (ст.ст. 26, 28, 37) Кодексом РФ и совершаются с участием сотрудников органов опеки. Данная процедура позволяет защитить интересы несовершеннолетних.

Закон разделяет граждан, не достигших 18-летнего возраста, на 2 категории:

- Малолетние (до 14-летнего возраста). Обеспечение законных прав и интересов осуществляется родителями и иными законными представителями.

- Подростки (от 14 до 18 лет). Ребенок вправе участвовать в совершении любого вида сделки, однако, требуется наличие нотариально заверенного письменного согласия родителей. При этом извещать органы опеки и попечительства о совершении сделки с недвижимостью не нужно.

В данном случае банки предлагают клиентам 2 вида кредитования:

- Целевой кредит — выдается на покупку жилья, которое становится залоговым имуществом.

- Не целевой кредит — средства предоставляются на любые цели. В качестве залога выступает недвижимость заемщика.

Важно! Если заемщик не получит от органов опеки разрешительный документ на залог имущества при получении займа, банк откажет в выдаче средств.

Общие требования банков к заемщикам

Некоторыми банками установлены критерии лиц, которые вправе рассчитывать на получение займа, например, бывшие супруги, являющиеся совладельцами квартиры.

| Возраст заемщика | От 18 лет. На конец срока погашения кредита возраст не должен превышать 65 лет. |

| Официальный доход | Сумма дохода должна превышать размер ежемесячного платежа по ипотеке минимум в 2 раза |

| Стаж работы | Общий стаж — от 3 лет. На последнем месте работы заемщик обязан проработать не менее 6 месяцев. |

| Кредитная история | Наличие чистой кредитной истории. |

Требования к залогу

Существуют определенные условия выдачи кредита под залог части недвижимости:

- Наличие свидетельства о праве собственности на часть жилья.

- Ликвидность объекта недвижимости.

- Отсутствие обременения на квартиру.

- Дом не должен быть признан ветхим или аварийным.

- Квартира обязана соответствовать требованиям жилого помещения: наличие электроэнергии и прочих коммуникаций.

- Отсутствие незаконной перепланировки.

- Отсутствие у дома статуса «памятник архитектуры».

- Собственник жилья должен быть совершеннолетним.

Важно! Сумма кредита, которую может получить заемщик под залог части жилья, будет гораздо меньше реальной стоимости на рынке недвижимости. Как правило, размер займа составляет не более 60% от реальной цены объекта.

Многие банки отказывают в выдаче займа под залог доли, если объект:

- относится к квартире гостиничного типа;

- является комнатой в общежитии;

- находится в двухэтажном доме;

- располагается в деревянном здании;

- является объектом незавершенного строительства;

- находится в нежилом здании производственного назначения.

Оценка недвижимости

Процедуру оценки оплачивает собственник. Оценщик должен сфотографировать внешний вид дома, квартиру изнутри. При этом охватывается не только залоговая комната, но и общая площадь помещения. После оценки собственнику выдается документ с отчетом о стоимости части квартиры.

Важно! Стоимость доли в квартире при оценке значительно занижается.

Отчет прилагается к заявлению на кредит. В случае одобрения ипотеки размер займа может быть ниже оценочной суммы.

Банки, выдающие кредит под залог доли в недвижимости

| Название банка | Годовая ставка (%) | Срок кредитования (лет) | Сумма (млн. руб.) |

| ВТБ-24 | 11.7-15.5 | до 20 | до 90 |

| Совкомбанк | от 19 | до 10 | до 30 |

| Банк «Зенит» | 14-18 | до 14 | до 14 |

| Россельхозбанк | 15 | от 1 до 10 | до 10 |

Ипотека под долю квартиры в Сбербанке

Банк предоставляет возможность каждому оформить ипотеку под залог доли в квартире. Преимущества такого кредитования:

- низкая ставка (от 12% годовых);

- максимальная сумма — 10 млн. руб.;

- срок займа до 20 лет.

| Условия ипотечного кредитования | |

| Валюта | Займ предоставляется в рублевом эквиваленте |

| Сумма кредита |

|

| Срок | Заключение договора кредитования на срок до 20 лет. |

| Комиссия за выдачу средств | Отсутствует |

| Обеспечение по ипотеке | В качестве залога могут выступать следующие объекты недвижимости:

|

| Страховка | Обязательным условием банка является наличие добровольного страхования жизни и здоровья заемщика |

Требования Сбербанка к заемщику

- Кредит предоставляется гражданам, достигшим 21-летнего возраста.

- На момент выплаты ипотеки возраст заемщика не должен превышать 75 лет.

- Стаж работы от полугода на текущем месте. Общий стаж — не менее 3 лет.

- В качестве созаемщика может выступать супруг (супруга). При расчете суммы займа учитывается общий доход.

Банк не кредитует граждан, если заемщик (созаемщик):

- индивидуальный предприниматель;

- занимает руководящий пост (генеральный, финансовый директор, заместитель руководителя) на предприятии с численностью сотрудников не более 30 человек;

- собственник кооператива или товарищества с общей долей владения свыше 5%.

- член фермерского хозяйства.

5.Кредит выдается лицам, имеющим российское гражданство.

Заявка на ипотеку рассматривается в течение 6 рабочих дней. Для получения займа потребуется предоставить минимальный пакет документов: справку с места работы, паспорт, письменное заявление.

Где выдают кредит под залог доли в квартире? Советы по повышению шансов на получение ипотечного займа

При кредитовании граждан, финансово-кредитной организации важно максимально обезопасить себя и свои денежные средства.

С этой целью они требуют от своих клиентов залог.

Залог обычно предстаёт в виде имущества, которое принадлежит по праву собственности получателю займа.

К сожалению, некоторые люди ничего не могут предложить банку, кроме доли в своей квартире под залог. Возможно ли оформление кредита или ипотеки на таких условиях?

Что такое доля недвижимого имущества?

В первую очередь обратимся к определениям. Что же такое доля, а главное, чем характеризуется выделенная доля объекта недвижимости?

Доля квартиры (или частного дома) — это часть жилого помещения, на которой определён порядок использования в документальном виде. То есть, обладатель данной доли имеет в собственности часть помещения, и этот факт имеет нотариальное или государственное удостоверение.

К сожалению, некоторые финансово-кредитные организации, особенно те, которые существуют лишь на региональном уровне, отказываются сотрудничать с долевиками. Продать такую недвижимость в случае, если она всё-таки перейдет в собственность банка, будет проблематично.

Однако организации, которые давно и успешно действуют на рынке банковских услуг, не откажут вам в выдаче ипотечного кредита, если соблюсти все необходимые условия.

Условия займа под залог доли

По информации из статистики Росреестра, Российская Федерация насчитывает около 40 миллионов лиц, которые являются собственниками помещений или комнат в них.

Являясь собственником помещения, вы легко сможете оформить его в залог.

- А это значит, что первым условием предоставления кредита или ипотеки под залог доли является ваше право собственности на часть помещения.

- Также, банк хочет удостовериться в том, что объект ликвиден. Ни одна финансово-кредитная организация не поверит вам на слово, если помещение окажутся нежилым или же непригодным для проживания, то сделка не будет оформлена.

- Важно, чтобы банк убедился в том, что доля не обременена никакими обстоятельствами с вашей стороны. Например, не числится в залоге у других финансово-кредитных организаций.

- Важно, чтобы комната находилась именно в собственности обратившегося, а не других лиц. Некоторые банки стремятся, чтобы помещение, которое принадлежит вам на праве собственности, располагалось в том же регионе или городе, где находится компания.

- Здание не должно находиться в ветхом или же аварийном состоянии.

- Комната должна отвечать всем требованиям жилого помещения, а значит, иметь необходимые условия для проживания, источники естественного света и коммуникации.

- Некоторые финансово-кредитные организации предъявляют свои особые требования, которые клиент обязан выполнить для того, чтобы заключить сделку.

К сожалению, сумма займа, которая будет вам выдана под залог доли квартиры, будет меньше, чем реальная стоимость доли на рынке недвижимости.

Как отмечают специалисты, в лучшем случае лицо получит 70% от реальной цены объекта. Обычно, в среднем по России, эта цифра составляет 60%.

Требования к заемщику

Помимо вышеперечисленных условий, кредитующие организации предъявляют особые требования к заемщикам.

Важно соответствовать им, ведь в противном случае вы не сможете получить займ.

- Первое требование — это возрастной ценз. Лицо должно быть старше 21 года, при этом, младше 65 лет.

- Необходимо предоставить сразу два документа, которые бы удостоверяли вашу личность.

В первую очередь — это обязательно паспорт гражданина Российской Федерации. Второй документ может быть предоставлен на выбор. Это может быть ИНН, СНИЛС, а для мужчин — военный билет.

Если вы хотите оформить займ под залог доли не в финансово-кредитных организациях, а у их посредников, то здесь условия будут более лояльными.

Однако возрастают проценты по займу.

Как рассчитать сумму кредита?

На самом деле, на итоговую сумму кредитного или ипотечного займа будут влиять три основных фактора:

- Первый из них — это характеристика доли.

К сожалению, вы не сможете заложить долю, если она находится в коммунальной квартире, в доме, постройка которого старше 1975 года.

В двухэтажном доме или же деревянной постройке, в аварийном строении, в помещении, которое требует срочного коммунального ремонта.

Иногда банк хочет заручиться уверенностью в том, что вы будете использовать денежные средства точно по назначению, если займ берется на определённые цели.

Рассчитать сумму ипотеки дома самостоятельно очень сложно. Всё зависит от индивидуальных факторов, а также, от политики конкретной финансово-кредитной организации.

Как взять кредит под залог доли? Пошаговая инструкция

Попытаемся изучить основные этапы, которые приведут вас к исполнению своей цели.

- В первую очередь вам необходимо выбрать компанию кредитора.

Рассмотрите отзывы о финансово-кредитных организациях вашего города. Узнайте о процентных ставках, условиях, требованиях к заемщику. Обязательно ознакомьтесь с основными кредитными (ипотечными) программами.

Уточните необходимую информацию по телефону. Обязательно прочитайте информацию из рейтингов, а также независимые мнения людей, которые когда-либо сталкивались с подобной компанией.

Теперь вы можете погасить имеющийся у вас кредит.

Однако, несмотря на то, что в инструкции всё кажется простым и понятным, необходимо уделить внимание отдельным нюансам и вопросам.

Пакет документов

Не последнюю роль в оформлении займа играет предоставление бумаг. Тут и начинается основная масса проблем, которые не дают заемщикам довести дело до конца.

Давайте рассмотрим, какие бумаги должны лежать в вашем пакете документов, чтобы финансово-кредитная организация осознала всю серьезность ваших намерений, а также помогла в заключении сделки.

- Обязательно возьмите с собой свой паспорт, а также сделайте его ксерокопию.

- Вам понадобится второй документ, удостоверяющий личность. Это может быть СНИЛС, ИНН, военный билет.

- Обязательно возьмите справку в формате 2 НДФЛ.

- Если имеются другие собственники, то получите от них согласие на оформление залога в письменной форме.

- Обязательно сделайте ксерокопию своей трудовой книжки, что будет подтверждать, что на данном месте работы вы осуществляете трудовую деятельность больше полугода.

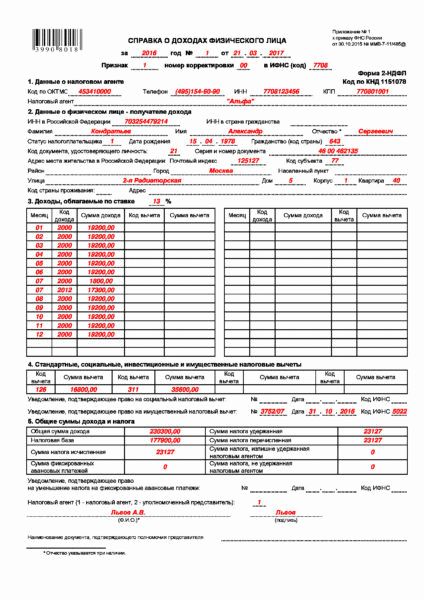

Образец справки 2-НДФЛ о доходах физ. лица

Образец справки 2-НДФЛ о доходах физ. лица

Помимо документов, которые характеризуют вашу личность и платежную способность, необходимы и документы на недвижимость, которые будут выступать в качестве залога.

- Во-первых — это документ, свидетельствующий о вашем праве собственности на недвижимость.

- Во-вторых — это технические документы, которые характеризуют помещение.

- Документ, который свидетельствует о том, на каких основаниях вы стали собственником. Например, это может быть договор купли-продажи, договор дарения, наследования и так далее.

- Необходимо взять справку, которая свидетельствовала бы о том, что у вас нет долгов перед коммунальщиками за поставку услуг.

- Приобщается кадастровый план.

- Делается выписка из домовой книги, в которой отражается число прописанных в помещении лиц.

- Также делается выписка из домовой книги на предмет каких-либо изменений в планировке помещения. Не стоит забывать про документ, свидетельствующий об оценке недвижимости. Однако, этот вопрос очень индивидуален. Банк может самостоятельно провести оценку, а может обязать делать это вас. Всё зависит от условий.

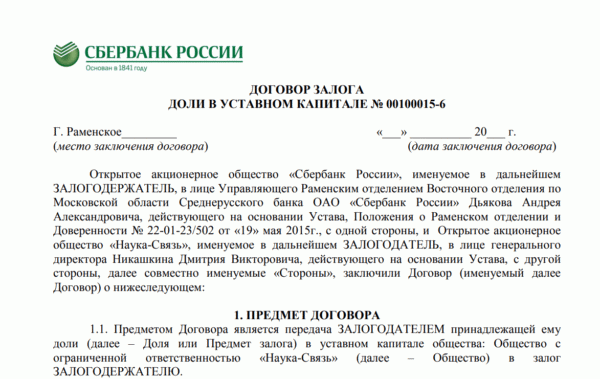

Один важный документ, который заслуживает отдельного рассмотрения — это договор. Конечно, в каждой финансово-кредитной организации имеется свой четкий образец.

Мы рассмотрим основные пункты, которые должны быть отражены в данном документе. Итак, что же такое кредитный договор с залогом доли?

Нажмите на изображение, чтобы скачать пример долевого залогового договора Сбербанка

Этот формальный документ подтверждает то или иное юридическое действие. Если вы не обладаете соответствующим юридическим образованием или знаниями, лучше, при подписании такого акта, пользоваться услугами юриста.

- Итак, в вашем договоре должна быть прописана итоговая ставка по процентам.

- Итоговая стоимость и та, которую вы получите в качестве займа.

- Должны быть четко прописаны права и обязанности сторон. Причём, ваши права не должны быть ущемлены.

- Должны быть указаны условия погашения задолженности досрочно в случае, если у вас на то появятся денежные средства.

- Должны быть прописаны различные варианты внесения выплат по вашему займу.

- Если банковские операции предусматривают комиссионные выплаты, то об этом также должно быть написано.

Если вам показалось, что тот или иной пункт сомнителен или как-либо ущемляет ваши права, не подписывайте документ. Сделайте его ксерокопию и проконсультируйтесь с юристом.

Советы и нюансы

К сожалению, далеко не все граждане, которые хотят получить займ на заложенную долю помещения, добиваются своей цели. Очень часто их ждут отказ и разочарование. Как же повысить свои шансы на получение ипотеки?

- Во-первых, обратите внимание на услуги кредитных брокеров. Эти лица будут ориентировать вас в вопросах процентных ставок, а также расскажут о финансово кредитных организациях, которые предлагают своим клиентам лояльные условия.

- Также, помимо помощи брокеров, вам понадобятся и отзывы, которые вы без труда обнаружите в интернете.

- Третий совет заключается в том, что брать займ необходимо, всё-таки, в официально зарегистрированной банковской организации, которая имеет лицензию на осуществление своей деятельности.

В случае банкротства организации, вы сможете отсудить свои денежные средства в судебном порядке.

Выводы

Несмотря на всю сложность процедуры, а также некоторые нюансы, на самом деле, на сегодняшний день на российском рынке финансово-кредитных услуг работает масса организаций, которые готовы выдать вам кредит или ипотечный займ под залог доли в помещении.

Поэтому, вооружившись нашими советами, а главное, изучив все условия, которые предъявляются к займу, можете явиться на консультацию.

Обязательно изучите условия кредитующей фирмы и проконсультируйтесь со специалистом. Возможно вы избежите различных сложных ситуаций, оформите займ быстро, а главное, на выгодных для себя условиях.

Кредит под залог доли в квартире: рассматриваем подробно

На какую сумму нецелевого кредита под залог своей недвижимости можно рассчитывать?

Кредит под залог дома с участком — разъясняем по пунктам

Какую максимальную сумму ипотечного кредита можно взять в 2018 году?

Как взять ипотеку на долю в квартире: правильное оформление договора и распределение долей недвижимости

Государственная помощь должникам в виде реструктуризация ипотечного кредита в Сбербанке и не только

Кредит под залог доли в квартире

Задайте вопрос юристу бесплатно!

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Все данные будут переданы по защищенному каналу

Заполните форму, и уже через 5 минут с вами свяжется юрист

Получить заем под залог дома или квартиры можно практически в любом банке. Для этого необходим минимальный пакет документов. А вот дела с кредитами, в качестве обеспечения которых клиент предлагает долю в жилом помещении, обстоят несколько хуже. Почему? Давайте разбираться.

Можно ли взять кредит под залог доли в квартире?

Существует несколько видов займов под залог доли. К ним относятся:

- Обычный потребительский кредит. Выдается на определенные, чаще всего бытовые, нужды. К примеру, на ремонт квартиры или приобретение машины.

- Ипотечный кредит. Предназначен для приобретения жилья, недвижимости.

Вне зависимости от вида займа залоговое имущество выполняет функцию резервного актива, который в случае несоблюдения заемщикам кредитных обязательств переходит в собственность банка.

Согласие остальных собственников жилья не требуется для того, чтобы заложить недвижимость в банк. А вот для того, чтобы погасить задолженность, заемщик имеет право продать совладельцам свою часть квартиры. Конечно, если последние изъявят желание на приобретение залоговых квадратных метров. О преимущественном праве покупки доли квартиры, мы уже рассказывали.

Если в комнате помимо заемщика проживают несовершеннолетние дети, то в выдаче кредита в 99% случаев будет отказано. Так как в случае не выплат долговых обязательств, банку получить разрешение на реализацию такого жилья в органах опеки и попечительства будет крайне проблематично.

Выдача обычного кредита под залог квартиры: нюансы

Получить потребительский кредит под залог доли сложно. Банки редко идут на подобные сделки. Ведь если заемщик не будет выплачивать кредит должным образом, то его жилье перейдет в собственность кредитной организации. Которая в свою очередь, выставит его на публичные торги, чтобы вернуть свои деньги.

При рассмотрении заявки, особенное внимание обращается на такие факторы, как:

- правовой статус доли;

- технические характеристики жилья;

- ликвидность залогового объекта недвижимости (возможность его скорейшей реализации по рыночной или немного сниженной стоимости, которая устроила бы кредитора);

- наличие/отсутствие судебных и иных обременений.

На принятие решения могут повлиять и менее значимые факторы, например такие:

- прописка заявителя в залоговой недвижимости;

- среднерыночные показатели спроса на жилье в том районе, где расположен объект;

- наличие другой движимой и недвижимой собственности (квартир, автомобилей, загородных домов), которая может быть реализована согласно установленному законом порядку для погашения задолженности перед кредитной организацией.

Большинство банков помимо характеристик закладываемого имущества обращают внимание на прочие условия кредитования, такие как:

| Условие кредита | Влияние на решение по заявке |

|---|---|

| Срок займа | Чем он длиннее, тем больше требований к закладываемому активу. Объясняется это тем, что с годами состояние жилья, особенно расположенного в домах старой пристройки, все больше приближается к аварийному. Из-за чего уменьшается ликвидность объекта недвижимости, а значит и его привлекательность для банка. |

| Цель кредитования | Лучше всего, если в качестве цели вы укажете ремонт закладываемого имущества или приобретение крупной бытовой техники, которая будет размещена в квартире. В этом случае у кредитора будет меньше сомнений относительно вашей кандидатуры — вложив много денег в жилье, вы сделаете все возможное чтобы, оно не досталось банку, а значит просрочек по кредитным платежам не будет. |

| Кредитная история заявителя | В настоящий момент репутация заемщика – первое, что проверяется при рассмотрении заявки на кредит, вне зависимости с залогом он или без. Естественно, что с плохой КИ надеяться на займ под залог доли бессмысленно. Но и отсутствие какой-либо истории может отрицательно сказаться. Больше всего шансов на положительное решение имеют заемщики, которые ранее уже брали кредиты под залог доли и успешно их выплачивали. |

Кредиты под залог имущества, как правило, выдаются под меньший процент, чем обычные потребительские займы без обеспечения. На формирование ставки влияет не только наличие залогового объекта, но и его характеристики. Так, займ под залог целой квартиры, обойдется вам дешевле, чем под залог доли в ней.

Доля в квартире как залог при ипотеке: нюансы

Главное отличие обычного кредита под залог доли от ипотечного заключается в том, что в первом случае залоговое имущество стоит в несколько раз дороже, чем сумма долга, а во втором разница либо вовсе отсутствует, либо очень мала.

Следовательно, при ипотеке после реализации залога кредитная организация будет нести серьезные убытки. Тем более, что продать долю даже по существенно заниженной стоимости практически невозможно.

Ипотека под залог доли выдается редко. Правда, существуют ситуации, когда проблемы с оформлением займа отсутствуют, например:

- Муж оформляет ипотеку под залог половины жилья и в качестве созаемщика привлекает жену, владеющую оставшейся частью квартиры.

- Банку предоставляется письменная договоренность между собственниками о коллективной ответственности за исполнение кредитных обязательств.

- После приобретения доли заемщик становится единоличным собственником всей квартиры.

- Доля расположена в очень ликвидном районе, например, в центре Москвы или в доме, являющемся историческим памятником.

Процентная ставка по каждому ипотечному кредиту определяется в зависимости от многих факторов, таких как сроки кредитования, размер первоначального взноса, ликвидность, репутация заемщика и прочих.

Советы по оформлению кредита под залог доли

Если вы хотите оформить обычный кредит, покажите сотруднику кредитной организации свою заинтересованность в сохранении залогового актива. Скажите, что берете деньги, например, для ремонта комнаты или приобретения мебели в нее. Не забудьте предварительно выделить долю.

Если вы оформляете ипотечный кредит, привлекайте в качестве созаемщиков остававшихся собственников квартиры или сделайте так, чтобы после выкупа долей вы владели жильем полностью. После выплаты кредита вы сможете оформить в Росреестре всю квартиру на одного собственника.

Необходимые документы

Для того, чтобы получить займ вам потребуются следующие документы:

- паспорт;

- справка обо всех зарегистрированных в квартире лицах;

- документ, подтверждающий право собственности на долю;

- справка о доходах за последние полгода (если имеются дополнительные доходы обязательно укажите об этом);

- копия трудовой книжки/трудовой договор/св-во ОГРНИП.

В некоторых случаях могут потребоваться два поручителя, которые должны также предоставить банку свои паспорта и справками подтвердить постоянную занятость и доход.

Собрав все необходимые документы, отправляйтесь в банк и заполняйте заявление-анкету. Сотрудник проконсультирует вас как правильно это сделать, примет заявку на рассмотрение и скажет в какое время ожидать решения банка. Как правило, решение о выдаче кредитов с обеспечением принимается банками в течение 2-3 рабочих дней. Как только кредит будет одобрен сотрудник банка свяжется с вами и пригласит в офис для подписания договора и получения денежных средств.

Так как кредитные обязательства зачастую влекут за собой и негативные последствия, то перед тем, как принять решение о получении займа, свяжитесь со специалистами нашего сайта. Мы в любое удобное для вас время и абсолютно бесплатно ответим на все ваши вопросы. Не стоит забывать, что каждый случай является индивидуальным и консультация юриста необходима.

- В связи с постоянным изменением законодательства, подзаконных актов и судебной практики, порой мы не успеваем обновлять информацию на сайте

- Ваша юридическая проблема в 90% случаев индивидуальна, поэтому самостоятельная защита прав и базовые варианты решения ситуации зачастую могут не подходить и приведут лишь к усложнению процесса!

Поэтому обратитесь к нашему юристу за БЕСПЛАТНОЙ консультацией прямо сейчас и избавьтесь от проблем в дальнейшем!

»

Следующая