Земельный налог для СНТ в 2024 году

МОСКВА И МОСКОВСКАЯ ОБЛАСТЬ:

САНКТ-ПЕТЕРБУРГ И ЛЕНИГРАДСКАЯ ОБЛАСТЬ:

РЕГИОНЫ, ФЕДЕРАЛЬНЫЙ НОМЕР:

Какие налоги платит СНТ в 2019 году?

Садовое некоммерческое товарищество (СНТ) — это специальное некоммерческое объединение, которое может создаваться гражданами РФ на добровольных началах для того, чтобы члены этой организации могли вместе решать определенные хозяйственные задачи в садоводстве. Следует понимать, что фактически любое СНТ является юридическим лицом, которое обязано платить налоги на общих основаниях, а для уплаты этих налогов обычно используются членские взносы участников СНТ. Но какие налоги платит СНТ в 2019 году? Любое садовое некоммерческое товарищество обязано платить 4 видов налогов:

- Платит ли СНТ налог на имущество? Да, СНТ обязано уплачивать налог на все имущество, которым оно владеет. Следует понимать, что налог на имущество является региональным налогом, поэтому его размер устанавливается региональным законодательством. Также следует помнить, что налог не может быть выше 2,2%.

- Земельный налог. Каждый владелец земельного участка также обязан платить налог на землю. Этот налог также является региональным. В среднем его размер составляет 0,1 — 0,5%, а налоговой базой в таком случае является кадастровая стоимость участка. В некоторых регионах налог может состоять из двух частей — какие-то объекты облагаются одним налогом, а другие объекты — другим налогом.

- Налог на земли общего пользования в СНТ. Этот налог фактически является разновидностью земельного налога. Объектом налогообложения является земля, которая находится в коллективной собственности и не используется для садоводства (это могут быть дороги, парки, детские площадки и так далее). Правила тут все те же — налог является региональным, средний размер налога составляет 0,1 — 0,5% и так далее. Следует помнить, что в 2019 году вступит в силу закон, согласно которому коллективную собственность можно будет переводить в долевую. После перевода общей земли в личную собственность необходимо будет платить налог на эту землю на общих основаниях

- НДФЛ. Если СНТ заключается с кем-либо трудовой договор, то после получения денег такой человек обязан заплатить НДФЛ на общих основаниях.

- В некоторых случаях также придется заплатить водный налог. Впрочем, в большинстве случаев СНТ не платят налог на воду, поскольку использование воды для полива огородов и садовых участков не облагается налогом.

Содержание статьи

- Подача деклараций

- Налогообложение СНТ

- Объекты налогообложения СНТ

- Виды налогов и взносы

- Подача деклараций

- Взносы членов товарищества

- Льгота

- Резюмируем

- Земельный налог за 2019 год для снт пример заполнения

- Налоговая декларация по земельному налогу

- Земли общего пользования в СНТ и налог на них

- Земельный налог в 2019 году

- Платежное поручение на уплату земельного налога (образец)

- Заполняем декларацию по земельному налогу за 2019 год

- Декларация по земельному налогу за 2019 год

- Земельный налог в садовых и дачных товариществах: СНТ, ДНТ, ДНП

Подача деклараций

Теперь вы знаете о том, какие налоги должно платить СНТ в РФ и как устроено налогообложение СНТ. Узнаем, как СНТ должны подавать налоговые декларации:

- СНТ в конце каждого налогового периода заполняет налоговую декларацию на общих основаниях. После этого декларации передается в ФНС России по месту регистрации. Если декларация не содержит ошибок, то ФНС подписывает ее и ставит печать. После этого председателю СНТ приходит оповещение о том, что Федеральная налоговая служба приняла декларацию. После этого нужно заплатить все налоги согласно данным, которые указаны в декларации.

- Если в течение налогового периода у СНТ не возникает обязательств по уплате некоторых налогов, то СНТ должна отразить этот факт в налоговой декларации. Если этого не сделать, то СНТ может быть оштрафована.

- Для покрытия налогов обычно используются целевые и членские взносы, которые делают участники СНТ.

Налогообложение СНТ

С наступлением летнего периода граждане открывают дачный сезон. Актуальность проблем, которые затрагивают тему налогообложения, возрастает среди владельцев загородных участков, состоящих в СНТ.

Садоводческое некоммерческое товарищество (СНТ) – это форма организации, которую создают сами граждане для управления садоводством.

Цели СНТ:

распоряжаться имуществом коллективного пользования;

обеспечить комфортные условия нахождения граждан, приехавших отдохнуть в саду;

решать хозяйственные, организационные, экономические вопросы;

защищать интересы садоводов.

Важно: СНТ создают дачники по собственному желанию. В данное сообщество специально вступать необязательно.

Для достижения цели необходимо создать товарищество на общем собрании участников:

выбрать главного путем голосования;

выбрать управление и ревизора, который будет контролировать финансово-хозяйственную деятельностью.

Объекты налогообложения СНТ

Создав объединение, нужно сходить в налоговую службу, чтобы пройти регистрацию. Теперь СНТ становится налогоплательщиком.

Что будет облагаться налогом в садовом товариществе?

Для товарищества:

территории, занятые дорогами, коммунальными и общественными объектами, местами для игр детей и занятиями спортом;

земли, купленные денежными средствами специального фонда;

объекты недвижимости в ведении товарищества;

заработная плата председателя и сотрудников организации;

объекты основных средств (при продаже/покупке).

Для владельцев участков:

земли всеобщего использования в личной долевой собственности (с 1 января 2019 года действует Закон «О ведении гражданами садоводства и огородничества» от 29.07.2017 No 217-ФЗ);

земельные уделы, данные о которых есть в ЕГРН;

постройки на территории участка.

Виды налогов и взносы

Земельный налог

Налог на земельные участки общего пользования платит само некоммерческое объединение. А денежные средства, потраченные на оплату, взимаются с участников товарищества пропорционально долям.

Налогооблагаемая база – кадастровая стоимость участка

Процентная ставка – для региона вводится самостоятельно, но не выше 0,3%

Расчет – не более 0,3 % от кадастровой стоимости участка

Имущественный налог

Для товарищества

Собственные объекты недвижимости и те, которые числятся на балансе организации, также облагаются налогами.

Налогооблагаемая база – остаточная (кадастровая) стоимость строения

Процентная ставка – для региона вводится лично, но не выше 2,2%

Расчет – не более 2,2% от остаточной стоимости объекта

Для владельцев участка

Платежи в Федеральную налоговую службу (ФНС) следует вносить за объекты недвижимости:

которые зарегистрированы в ЕГРН;

про которые Бюро технической инвентаризации (БТИ) передали информацию о постройках в базу данных налоговой службы.

Исключение составляют сараи, теплицы, туалеты, так как они не являются объектами капитального строительства.

Налогооблагаемая база – кадастровая стоимость строения

Процентная ставка – для региона индивидуальная

Расчет – процентная ставка умножается на кадастровую стоимость объекта

Если у бани, гаража либо домика площадь составляет до 50 кв.м., налог на них начисляться не будет.

Водный налог

Налог уплачивается, когда используются лицензированные водные объекты. Вода, используемая для нужд хозяев сада, в налогообложение не входит, например, полив овощей и плодовых деревьев.

НДС (налог на добавленную стоимость)

НДС будет начисляться, если:

СНТ приобретает имущество на средства целевого финансирования;

продает объекты основных средств, которые числились в уставном капитале.

НДС равен 0%, 10% или 20% от реализации товаров

НДФЛ (налог на доходы физических лиц)

Товарищество заключает трудовой контракт, работник оплачивает от полученных денег НДФЛ.

НДФЛ равен 13% от зарплаты сотрудника.

Взносы в фонды с оплаты труда

Руководитель правления и работники СНТ обязаны производить отчисления в Пенсионный фонд России (ПФР) – 22%, Фонд обязательного медицинского страхования (ОМС) – 5,1%, Фонд социального страхования (ФСС) – 2,9% со своей заработной платы.

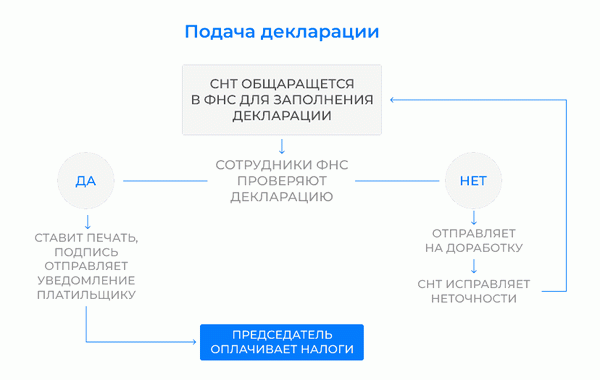

Подача деклараций

СНТ обязано представлять декларацию за каждый налоговый период.

Порядок действий налогоплательщика:

Обращается в федеральную налоговую службу по месту регистрации деятельности товарищества.

Заполняет декларацию в соответствии с данными о налогах.

Сотрудник ФНС проверяет правильность заполнения документов и достоверность данных.

При положительном решении специалист ставит подпись, печать и отправляет уведомление налогоплательщику.

Получив ответ из налоговых органов, председатель оплачивает налоги согласно декларации.

Следует обратить внимание: если за налоговый период у товарищества не образовались задолженности, эти данные тоже стоит указывать в декларации.

При неоплате налоговых платежей будут начислены штрафы.

Взносы членов товарищества

Взносы бывают двух видов.

Членские взносы. На коллективном собрании утверждается размер и периодичность внесения взноса. Эти средства послужат оплатой за:

выполнение работы сотрудников и председателя,

обязательства перед ФНС, связанные с деятельностью товарищества

Целевые взносы. На общем собрании устанавливается необходимость разовых взносов под конкретные цели.

Льгота

Некоторые владельцы участков могут воспользоваться льготой при уплате налогов. Они будут освобождены от налогообложения или налоговая база снизится благодаря вычетам.

Льготой могут воспользоваться:

Герои Российской Федерации или Советского Союза

Инвалиды 1, 2 и 3 группы, инвалиды с рождения

Участники ВОВ, Гражданской войны, а также задействованные в боевых операциях.

Некоторые группы пенсионеров.

Служащие в армии, во флоте РФ.

Семьи погибших на службе, военнослужащие и их семьи.

Чтобы воспользоваться освобождением от налогов, необходимо подготовить пакет документов, подтверждающий статус льготника, и обратиться с заявлением в ФНС.

Резюмируем

Если вы планируете вступить в СНТ или создать его, полезно знать о налогообложении в данной форме организации. Ознакомившись с видами налогов и принципами их начисления, вы поймете, за что вам нужно будет платить и готовы ли вы к этому. Тогда проще будет принять решение об организации или вступлении в садоводческое некоммерческое товарищество.

C программами для бухгалтерского и налогового учета в СНТ вы можете ознакомиться здесь.

Садоводческое некоммерческое товарищество (СНТ) – это форма организации, которую создают сами граждане для управления садоводством.

Налогом облагаются земельные участки, постройки, заработная плата сотрудников СНТ, а также реализация собственности товарищества.

Виды налогов для СНТ: земельный, имущественный, водный, НДФЛ, НДС, а также взносы в фонды с оплаты труда.

Платить нужно только за капитальные строения.

Садовый домик, гараж, баня площадью до 50 кв.м. не облагаются налогом на имущество.

Для уплаты налоговых платежей средства берут из членских взносов.

СНТ обязаны по истечении налогового периода отчитаться перед налоговой службой по месту регистрации посредством декларации независимо от наличия обязательств.

При неоплате налоговых платежей начисляются штрафы.

Владельцы садовых участков могут воспользоваться правом на льготу по уплате налогов, например инвалиды, участники ВОВ и другие категории граждан.

Земельный налог за 2019 год для снт пример заполнения

Налоговая декларация по земельному налогу

Организация – крупнейший налогоплательщик должна сдавать свои «земельные» декларации в налоговую инспекцию, где она стоит на учете в качестве крупнейшего налогоплательщика (). А то, в каком виде сдается декларация (на бумаге или электронно), зависит от численности работников. Так, организация со среднесписочной численностью работников за 2019 год более 100 человек, а также вновь созданная организация с численностью работников более 100 человек должны сдавать налоговую декларацию за 2019 год в электронном виде (). Остальные организации – плательщики земельного налога решают сами, сдавать декларацию на бумаге или через Интернет.

Организации-налогоплательщики земельного налога должны сдать налоговую декларацию не позднее 1 февраля года, следующего за истекшим отчетным годом (). При этом применяются общие правила переноса сроков: если последний день срока сдачи декларации придется на выходной

Земли общего пользования в СНТ и налог на них

Его платят члены СНТ.

Налоговая база в этом случае одинаковая для каждого из владельцев, то есть – в равных долях (ст.

392 НК РФ). СНТ как юридическое лицо уплачивает земельный налог за участки:

- предоставленные или приобретенные им в собственность, в т. ч. согласно ст. 28 Закона № 66-ФЗ в редакции до 1 марта 2015 года.

- приобретенные за счет средств специального фонда СНТ;

Иногда налог на земли общего пользования в СНТ приходится платить, когда права участки удостоверены документами, датированными до 1998 года.

То есть, выданными до начала действия Закона от 21.07.1997 № 122-ФЗ . В этом случае налог за общую землю должны платить те лица, которые указаны в этих документах.

ФНС обращает внимание на важный нюанс: если по данным Росреестра участки общего пользования были предоставлены в коллективно-совместную собственность СНТ без распределения между его членами, а свидетельство о праве коллективно-совместной собственности на них выдано СНТ как юридическому лицу (форма предусмотрена ранее действовавшем постановлением Правительства РФ от 19.03.1992 № 177), то платит налог за общую землю СНТ как юрлицо.

Земельный налог в 2019 году

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Декларация по земельному налогу за 2019 – 2024 год образец заполнения нового бланка

Декларацию по земельному налогу — скачать бланк можно будет в конце статьи.

Если срок сдачи декларации организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5 % от неуплаченной суммы налога либо на основании информации? представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц?

прошедший со дня, установленного для представления отчета. В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802,

Платежное поручение на уплату земельного налога (образец)

С налога за 2015 год такой порядок уплаты распространяется и на индивидуальных предпринимателей.

Соответствующие изменения в главу 31 НК РФ были внесены федеральным законом № 347-ФЗ от 04.11.2014.

Единственное ограничение НК РФ вводит относительно срока уплаты налога по итогам года: он не может быть установлен ранее крайнего срока представления декларации, который приходится на 1 февраля (п. 1 ст. 397, п. 3 ст. 398 НК РФ)

Как рассчитать земельный налог в 2019 году (пример)?

Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и Земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- вводить дополнительные льготы;

- дифференцировать эти ставки;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Как рассчитывается земельный налог?

На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п.

Заполняем декларацию по земельному налогу за 2019 год

Лишь в этом случае вам необходимо отчитаться по налогу и уплатить его (ст.

При заполнении декларации по земельному налогу за 2019 год и сдаче в 2019 году:

- проверьте готовый отчет по обновленным контрольным показателям — возьмите их .

- используйте обновленный бланк — возьмите его ;

- обратите внимание на отличия декларации, оформляемой за 2019 год, от аналогичного отчета за предыдущий год — узнайте о них из ;

Как заполняется декларация по земельному налогу, разберем на примере.

ООО «Рембытстрой» использует в своей деятельности 2 земельных участка:

- первый участок фирма арендует

Декларация по земельному налогу за 2019 год

В соответствии с внесенными поправками в ФЗ № 347 от 4 ноября 2014 года для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

должна быть направлена юридическим лицом в территориальный налоговый орган не позже 01 февраля 2019 года, этот срок устанавливается НК РФ в пункте 3 . Форма декларации по земельному налогу и порядок ее заполнения в 2019 году изменились. По итогам года нужно отчитываться на бланке, утвержденном

«Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения»

Декларацию по земельному налогу — скачать бланк можно будет в конце статьи. Если срок сдачи декларации организация пропустит,

Земельный налог в садовых и дачных товариществах: СНТ, ДНТ, ДНП

Чтобы разобраться, кто выступает плательщиком налога на земли садоводства, обратимся к .

В написано, что обязанность по его уплате лежит как на людях, так и на организациях, если они владеют землей на определенном праве. В первую очередь, на праве собственности.

Вывод: плательщиком налога на земли общего пользования (ЗОП) выступает тот, на кого эта земля записана, т.е. граждане или СНТ как юр. лицо.

Нюансы начисления и оплаты зависят от вида собственности: единоличной, долевой или совместной. О них поговорим ниже. В пп.8 п.5 прописано, что пенсионерам при начислении платежа полагается вычет в размере кадастровой стоимости 600 кв.

м. облагаемого участка. Также названной статьи приравнивает к пенсионерам граждан, претендующих на назначение пенсии по состоянию на 31.12.2018. Важно! ФНС в сообщении уточняет, что вычет применяют после того, как посчитана налоговая база.

»

Следующая